Il commercio mondiale viaggia principalmente in nave e la percorribilità delle rotte internazionali sono un fattore determinante. La pericolosità degli atti di pirateria, sferrati dai ribelli Houtu dello Yemen contro i mercantili in transito attraverso lo stretto di Bab el-Mandeb, all’imbocco del Mar Rosso, braccio di mare fondamentale per i collegamenti con l’Estremo Oriente, comportano che le catene di approvvigionamento globali subiscono gravi interruzioni e ritardi. A seguito dei terribili fatti di Gaza e con lo scoppio della crisi tra Israele e Hamas, si è assistito alla deflagrazione della contrapposizione con i paesi arabi estremistici che ha portato milizie Huthi, che controllano una parte del territorio dello Yemen, al sistematico attacco alle navi mercantili che transitano verso l’estremo oriente.

L’importanza del Mar Rosso

Attraverso queste acque passa il 12 per cento dell’intero commercio mondiale, essendo il collegamento obbligato tra l’Oceano Indiano ed il Mediterraneo ed è divenuto facile obiettivo di attacchi, dapprima con episodi di pirateria grossolani ed abbordaggi alle grandi e lente navi in transito, sviluppatesi poi con modalità di raffinata e pericolosa tecnica militare, giungendo anche all’impiego di droni armati di esplosivo.

Lo Stretto di Bab El-Mandeb che separa lo Yemen dall’Africa orientale – e conduce a nord verso il Mar Rosso e il Canale di Suez – è uno dei più cruciali “choke points” delle rotte internazionali insieme agli Stretti di Hormuz e Malacca.

Bloccando lo stretto gli Houthi mettono sotto pressione i sostenitori di Israele e si guadagnano la leadership dell’opposizione armata all’Occidente

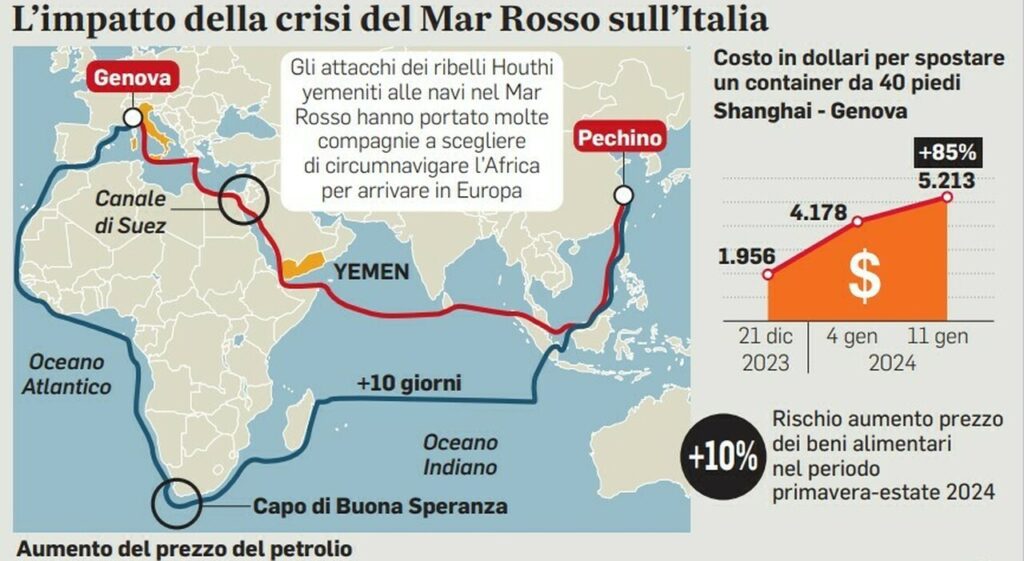

La minaccia ai traffici mercantili ed i crescenti rischi per l’incolumità degli equipaggi e per la sicurezza del carico, hanno portato gli armatori dapprima a diradare i transiti per poi dirottare il transito sulla rotta più lunga che circumnaviga il continente africano.

Il passaggio attorno al continente africano ha determinato la contrazione dei passaggi per Suez che, nella seconda metà di dicembre del 2023 sono stati inferiori per il 40 per cento rispetto allo stesso periodo dell’anno precedente.

I danni economici della crisi del Mar Rosso

La diminuzione complessiva del traffico marittimo mondiale, secondo il Kiel Institute for the World Economy è stata dell’1,3% dall’inizio degli attacchi degli Houti, evidenziando un calo che può peraltro essere attribuito anche ad un complessivo calo della produzione mondiale, legato anche alle dinamiche recessive conosciute dalle economie occidentali.

Tra la fine di novembre ed il 18 gennaio, si è assistito ad un aumento dei costi del container da Shangai a Genova dai 1400 ai 6300 dollari, una moltiplicazione dei costi che non è la prima volta che si verifica dato che, al picco della pandemia nel 2021, il costo per container tipico era arrivato ai 10000 dollari, per poi ridiscendere progressivamente, come avverrà anche questa volta.

Preoccupa però la velocità del rialzo, avvenuto nel corso di appena due mesi contro i quasi due anni di progressivo rialzo di allora, e la regionalità della crisi, che colpisce di più il Mediterraneo e l’Europa che non il sistema mondiale nel suo complesso, riducendone ulteriormente le già modeste capacità competitive globali.

A fronte infatti di aumenti medi del 350% per la tratta Shangai Genova, si verifica un aumento del solo 95% della tratta Shangai Los Angeles.

Italia e Mar Rosso

Regionalità che ci riguarda anche per la complessità e la delicatezza degli equilibri del medio oriente, che ci interessano da vicino; un paese fondamentale dell’area è l’Egitto, la cui economia trae grandi profitti dai transiti per Suez che rappresentano il 2,4% del Pil e che, restando costanti le attuali riduzioni di traffico, potrebbero contrarsi dello 0,8%, creando difficoltà ad un’economia centrale per gli equilibri dell’area mediterranea.

Le direttrici attuali sono quelle che, circumnavigato il continente africano, si indirizzano verso i porti del nord Europa oppure, entrando per Gibilterra, si serve dei porti del Mediterraneo, con un allungamento del percorso del 31% nel primo caso e del 66% nel secondo.

Seppure sia ancora presto per poter parlare di crisi dei trasporti marittimi, qualora il rischio di attacchi ai mercantili restasse elevato anche nei primi mesi del 2024, l’inevitabile ricorso alla rotta atlantica si tradurrebbe in un allungamento dei tempi di consegna per le merci importate via mare dall’Asia, che avrebbe il duplice effetto di incidere negativamente sulle catene di produzione, e pertanto sui costi delle merci in generale, e di comportare un aumento dei noli marittimi, ossia i costi dei passaggi nave delle merci trasportate.

Il caso italiano

Il nostro Paese è particolarmente colpito da questa diversione del traffico marittimo, per il mancato scalo delle navi che trasportano merci destinate ai mercati europei e per la mancata destinazione diretta di merci, utilizzate in importazione dal nostro sistema produttivo, che dovranno essere acquisite attraverso i porti del Nord Europa.

Lo spostamento dei traffici marittimi, cioè la destinazione di una nave in un porto invece che in un altro, ha una conseguenza negativa sistemica, dato che – per il funzionamento delle catene logistiche degli armatori – risulta difficile reindirizzare nuovamente il traffico nello scalo precedente.

Si rischia di perdere quote di traffico per tempi medio lunghi, anche quando la crisi sarà terminata perché una volta consolidata una supply chain, risulta molto difficile tornare indietro.

Confartigianato fa i conti

Secondo Confartigianato ammontano a 95 milioni di euro al giorno i danni per il commercio estero italiano generati dalla crisi del Mar Rosso, per un totale di 8,8 miliardi di euro accumulati tra novembre 2023 e gennaio 2024, di cui 3,3 miliardi (35 milioni al giorno), dovuti alle mancate esportazioni e 5,5 miliardi (60 milioni al giorno) per il mancato approvvigionamento di prodotti manifatturieri.

Le Pmi italiane, la cui quota di export manifatturiero diretto nei paesi extra Ue è pari al 32,7% del totale dell’area, il doppio delle imprese tedesche, risultano maggiormente vulnerabili in questa crisi.

Nel 2023 è ammontato a 30,8 miliardi di euro (pari a 1,5 punti di Pil) il flusso di import-export di merci dei settori made in Italy con maggiore presenza di medie e piccole imprese, transitato attraverso il Mar Rosso.

I prodotti alimentari hanno rappresentato complessivamente 4,2 miliardi, quelli metallici 1,8 miliardi, mentre la moda ha influito per 1,5 miliardi.

La produzione delle Pmi esportata attraverso Suez ha riguardato anche i settori della meccanica, dei macchinari e degli impianti industriali, esportati verso i paesi emergenti dell’area asiatica attraverso, che hanno fatto registrare un valore di 11,6 miliardi nello scorso anno.

Le regioni più colpite dalla crisi del Mar Rosso

Le regioni maggiormente interessate alle esportazioni che transitano per il mar Rosso sono la Lombardia, con un fatturato complessivo di 13 miliardi, seguita dall’Emilia Romagna con 9,5 miliardi e dal Veneto che contribuisce per 6 miliardi.

La crisi del trasporto marittimo investe ovviamente, oltre al sistema portuale, i settori della produzione e quelli della logistica e dei trasporti, che conta oltre 13 mila imprese, per le quali sono a rischio 2,5 miliardi di fatturato.

Granelli e l’analisi della situazione nel Mar Rosso

Il complesso di questi dati ha portato il presidente di Confartigianato, Marco Granelli ad affermare che l’escalation della crisi in Medio Oriente penalizza il sistema del made in Italy e l’approvvigionamento di prodotti essenziali per la trasformazione della manifattura italiana, aggravando la frenata del commercio internazionale, che chiede al governo di intervenire.

Forse più grave, tuttavia, potrebbe essere l’impatto sui porti. Alcuni porti si troveranno improvvisamente in grave svantaggio: invece di trovarsi sulla principale autostrada marittima globale si ritroveranno tagliati fuori (o serviti tramite feeder/transhipment).

Il differente impatto della crisi si caratterizza sulla base della quantità e del valore delle merci che transitano attraverso queste vie di comunicazione.

In particolare per il nostro Paese, gli attacchi al trasporto marittimo in Mar Rosso rappresentano un serio rischio per le importazioni italiane e la filiera del tessile e della moda, notoriamente uno dei più rilevanti ed a maggiore valore aggiunto.

Effetti minori si avranno sulle esportazioni; la rilevanza di tale rotta per le esportazioni è invece sensibilmente più bassa: vi transita circa il 7 per cento delle merci in uscita dall’Italia, secondo l’ultimo bollettino della Banca d’Italia.

La Banca d’Italia

La Banca d’Italia evidenzia invece come il trasporto navale in transito per il canale di Suez vale quasi il 16% delle importazioni italiane di beni in termini di valore.

In particolare ne risentono le importazioni dalla Cina, che è il secondo mercato di approvvigionamento del nostro paese dopo la Germania, non escludendo peraltro effetti negativi anche sulle importazioni di altri prodotti, dalle altre economie dell’Asia orientale e dai paesi del Golfo Persico, in primis nell’ambito delle materie prime energetiche, per le quali si registrano quantità elevate per il petrolio greggio e raffinato e per quelle di prodotti metalmeccanici, che costituiscono quasi il 30 per cento degli acquisti dall’estero del Paese.

L’economia italiana è principalmente manifatturiera, importando materie prime o semilavorate per poi immetterle nel mercato mondiale dopo averle sapientemente lavorate e trasformate. È il caso della filiera della moda, per la quale un terzo delle importazioni italiane arriva dal Mar Rosso

I nostri porti e la situazione del Mar Rosso

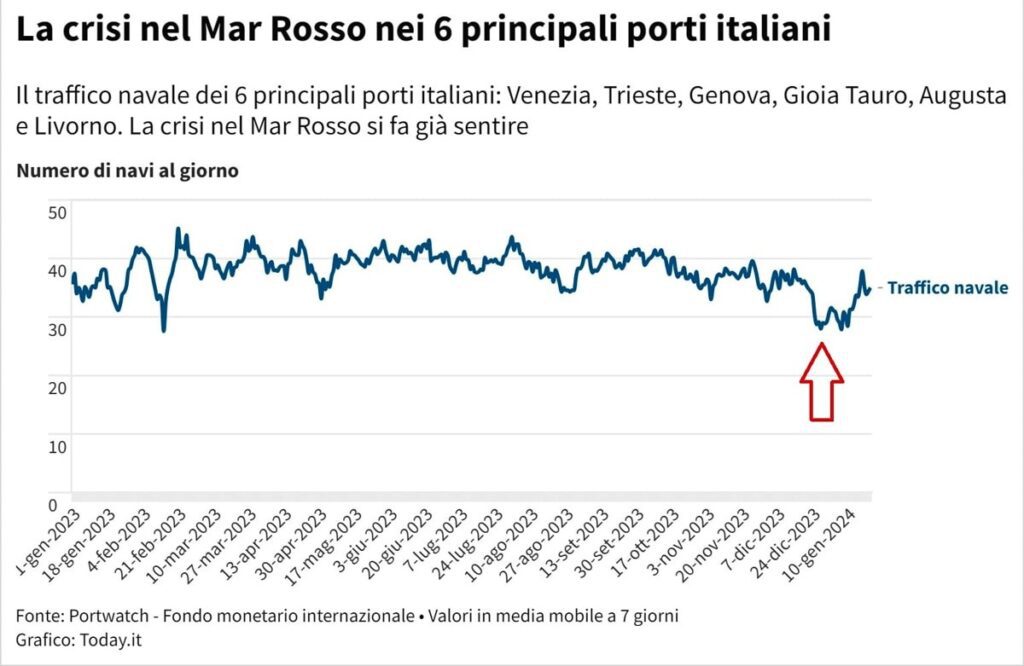

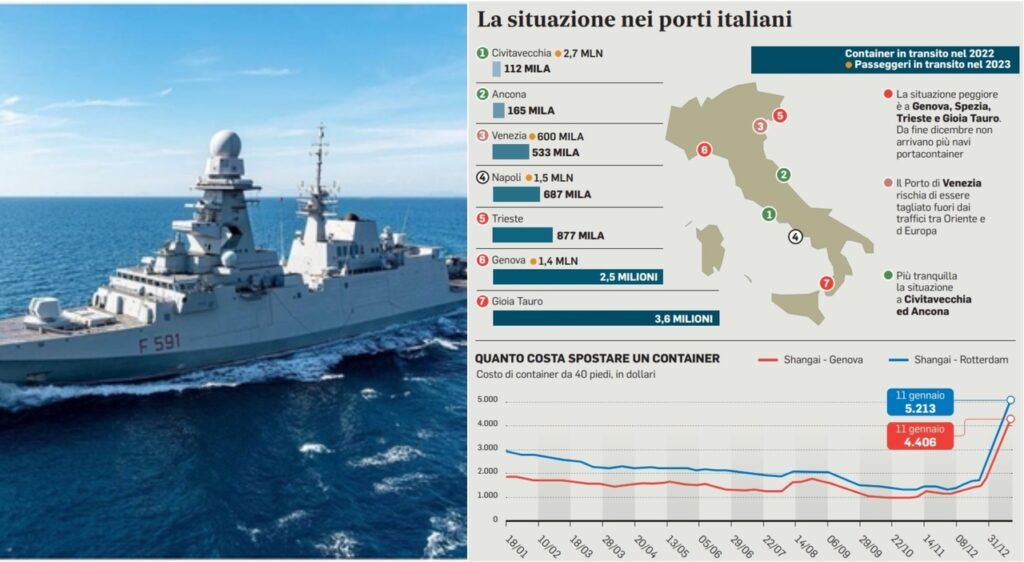

Venendo alla realtà portuale italiana, la riduzione dei traffici dal canale di Suez impatterà in modo diverso sui primi sei porti del Paese, Genova, Venezia, Trieste, Gioia Tauro, Augusta e Livorno, che complessivamente movimentano il 54 % dell’import ed il 40% dell’export nazionale ed hanno visto una riduzione complessiva che ha raggiunto anche il 20 % nella settimana di picco, moderandosi poi sino all’11%, ma sui quali non vi è alcuna certezza.

La diversione dei traffici con la circumnavigazione africana, rischia infatti di provocare un cambiamento permanente di destinazione finale dei traffici marittimi, in particolare per quelle relative all’importazione di beni e manufatti in Europa, che potrebbero scegliere di sbarcare a Rotterdam e non entrare in Mediterraneo.

Energia

Sul fronte delle forniture energetiche, per le quali il Gnl del Qatar rappresenta circa il 10% del consumo nazionale, confortano le riserve di stock che sono a livelli molto elevati e consentono di giungere alla fine della stagione invernale anche in eventuale presenza di blocco totale.

Le forniture petrolifere sono, al momento, assicurate con valutazioni fluttuanti ma in calo nei giorni scorsi, con il Brent che scende dello 0,74 % ed arriva ai 77,71 dollari al barile.

Il modo in cui questa crisi inciderà sull’inflazione e sull’andamento generali di beni e servizi, differenzierà le performance europee rispetto a quelle dei competitors dato che si calcola che entro 12 mesi si potrà avere un aumento del 1,8% dei prezzi con un effetto sull’inflazione core, depurata cioè dai prezzi dell’energia, alimentari, tabacco e alcool, pari allo 0,7%, a fronte dello 0,3% di core e 0,8% di inflazione totale, prevista per il resto del mondo.

Questione dirimente è la durata della crisi.

Ad una fine rapida dello shock corrisponderebbe infatti un rapido ridimensionamento dei prezzi, che creerebbe solo una fiammata inflazionistica destinata a rientrare.

Scenario completamente diverso è quello di un perdurare della crisi che, inevitabilmente, porterebbe a fenomeni di grave inflazione con riflessi pensanti sull’intera economia europea.

Emissioni

Una delle conseguenze, da non sottovalutare viste le condizioni generali dell’ambiente, è l’aumento delle emissioni di CO2 che queste nuove direttrici di traffico comporteranno.

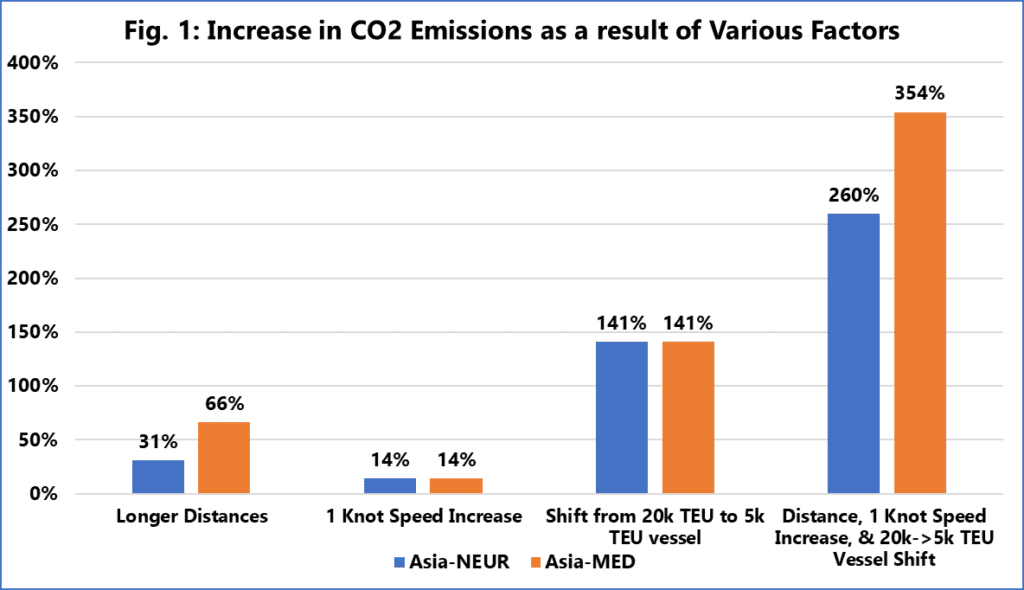

L’aumento delle emissioni è dovuto tanto all’allungamento dei percorsi, e pertanto dei tempi di navigazione, quanto al probabile aumento delle velocità, con il quale si cercherà di compensarlo; poiché il consumo di carburante non è una funzione lineare della velocità di navigazione, (l’aumento di 1 nodo della velocità da 16 a 17 nodi aumenterà le emissioni del 14%), si può supporre che il probabile utilizzo di navi di minor tonnellaggio, normalmente meno efficienti e moderne di quelle più grandi, contribuisca ulteriormente all’aumento delle emissioni, con un risultato complessivo che contempla un aumento delle emissioni di CO2 del 260% e del 354%, rispettivamente per quel che riguarda le rotte nordeuropee e quelle mediterranee.

Questo fosco scenario nel quale le difficoltà dell’economia si sommano a quelle della politica, richiede una rapida e decisa risposta internazionale che, partendo dall’assicurare la navigazione sullo stretto, passi ad una visione più ampia del ruolo e dei compiti dell’Unione Europea nell’area strategica del Mediterraneo allargato.

{kind=link}